Chiếm khoảng 27% dân số vào năm 2025, Gen Z (sinh từ 1997 – 2009) đang dần trở thành nhóm khách hàng chủ chốt trong đầu tư và tiêu dùng tài chính. Là thế hệ “công dân kỹ thuật số” đầu tiên với vô số lựa chọn ngân hàng, nhóm này không chỉ linh hoạt hơn trong quyết định tài chính mà còn đặt kỳ vọng cao vào trải nghiệm số.

Vậy, Gen Z thực sự mong muốn điều gì từ ngân hàng? Doanh nghiệp cần làm gì để chinh phục hiệu quả nhóm khách hàng tiềm năng này? Hãy cùng OMverse khám phá chi tiết trong bài viết sau!

1. Kết hợp trải nghiệm vật lý & trải nghiệm số

Dù ưu tiên giao dịch trực tuyến, Gen Z vẫn coi trọng sự hiện diện của ngân hàng vật lý để dễ dàng tìm kiếm hỗ trợ khi cần. Theo khảo sát của Oliver Wyman Forum về xu hướng tiêu dùng toàn cầu, 43% Gen Z cho biết sự kết hợp giữa hai hình thức này giúp họ an tâm hơn khi sử dụng dịch vụ tài chính.

Trong bối cảnh đó, ngân hàng cần duy trì sự hiện diện đồng nhất trên cả kênh online và offline, đảm bảo khách hàng trẻ luôn có thể tiếp cận khi phát sinh nhu cầu. Một hệ thống dịch vụ liền mạch, từ tư vấn trực tuyến đến hỗ trợ trực tiếp, không chỉ nâng cao trải nghiệm mà còn củng cố niềm tin và sự gắn kết của Gen Z với thương hiệu.

Trải nghiệm liền mạch từ online đến offline giúp Gen Z an tâm hơn và hình thành niềm tin với ngân hàng.

2. Tối ưu hóa trải nghiệm số

Là những “công dân kỹ thuật số” thực thụ, Gen Z đặt kỳ vọng cao vào trải nghiệm số mượt mà, trực quan và hấp dẫn. Theo khảo sát, 73% Gen Z cho rằng trải nghiệm khách hàng là yếu tố quyết định thương hiệu yêu thích của họ, cho thấy mối liên kết chặt chẽ giữa chất lượng trải nghiệm và mức độ gắn bó của khách hàng.

Để tối ưu trải nghiệm digital, ngân hàng có thể tích hợp đồ họa bắt mắt, chức năng tương tác tương tự game, tạo giao diện gần gũi và phù hợp hơn với sở thích của thế hệ này. Minh chứng rõ ràng nhất là Banorte – ngân hàng đã thành công nâng tầm trải nghiệm số bằng trợ lý ảo AI trên WhatsApp.

Nhận thấy nhiều khách hàng hưu trí quen dùng WhatsApp, Banorte triển khai AI chatbot giúp họ kiểm tra số dư, tra cứu giao dịch, đăng ký khoản vay và nhận hỗ trợ ngay lập tức mà không cần chờ nhân viên. Kết quả chỉ sau một tháng: số lượng yêu cầu xử lý tăng 300%, mang lại 2 triệu USD doanh thu từ khoản vay tự động, đồng thời cải thiện đáng kể mức độ hài lòng của khách hàng.

Banorte đột phá với dịch vụ số, không chỉ giúp tối ưu trải nghiệm mà còn tạo dựng sự gắn kết bền chặt với khách hàng.

3. Cá nhân hóa dịch vụ ngân hàng & thanh toán

Theo khảo sát của Deloitte, 50% Gen Z sẵn sàng chuyển sang ngân hàng khác nếu được trải nghiệm dịch vụ cá nhân hóa tốt hơn. Cá nhân hóa giờ đây không còn là một lợi thế cạnh tranh mà đã trở thành điều kiện bắt buộc để thu hút và giữ chân thế hệ khách hàng này. Khi cảm thấy được thấu hiểu và quan tâm, Gen Z sẽ hình thành sự kết nối bền chặt hơn với thương hiệu.

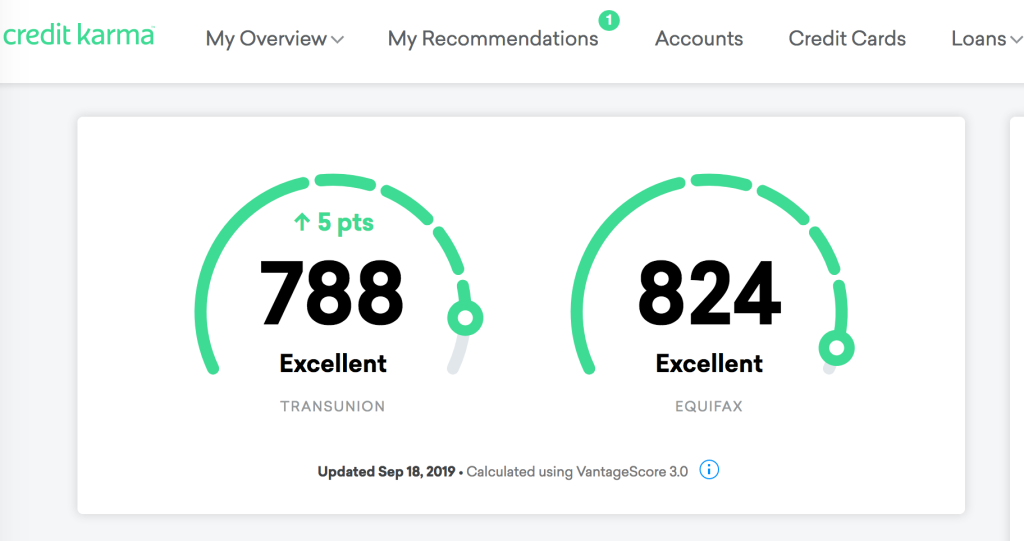

Để làm được điều đó, ngân hàng cần tận dụng AI và dữ liệu để cung cấp các đề xuất tài chính chính xác, giải quyết đúng nhu cầu của khách hàng, trong khi vẫn đảm bảo tối ưu quy trình vận hành. Một ví dụ điển hình là Credit Karma – nền tảng cá nhân hóa mạnh mẽ giúp người dùng kiểm soát chi tiêu và trả nợ hiệu quả hơn.

Sở hữu thuật toán tiên đoán vượt trội, Credit Karma thu thập hơn 2.600 dữ liệu từ mỗi người dùng và tạo ra 8 tỷ dự đoán chỉ trong vài giây, từ đó đề xuất các sản phẩm tài chính phù hợp nhất.

Credit Karma – nền tảng tiên đoán thông minh, giúp người dùng kiểm soát tài chính và ra quyết định hiệu quả hơn.

4. Cam kết phát triển bền vững

Theo khảo sát của Deloitte, 64% Gen Z sẵn sàng chi tiêu nhiều hơn cho các sản phẩm chất lượng, bền vững, thể hiện trách nhiệm với môi trường và xã hội. Điều này cũng phần nào phản ánh rõ trong cách họ lựa chọn thương hiệu tài chính: các ngân hàng cam kết mạnh mẽ với phát triển bền vững sẽ chiếm ưu thế trong mắt thế hệ này.

Để gia nhập nhóm thương hiệu xanh, ngân hàng cần tích cực phát triển sản phẩm tài chính, sáng kiến bền vững và tích hợp chúng vào chiến lược dài hạn. Một trong những ví dụ điển hình là Bank of America, đơn vị tiên phong trong lĩnh vực trái phiếu doanh nghiệp bền vững. Từ 2013 – 2023, Bank of America đã phát hành 11 trái phiếu bền vững với tổng trị giá 14,93 tỷ USD, trở thành ngân hàng Mỹ đầu tiên thực hiện hình thức này đạt quy mô tiêu chuẩn.

Bank of America khẳng định vị thế dẫn đầu trong tài chính bền vững, tiên phong phát hành trái phiếu doanh nghiệp xanh.

5. Bắt kịp xu hướng mạng xã hội

Không chỉ là nền tảng giải trí, mạng xã hội mà còn là nơi cập nhật thông tin, tiếp cận kiến thức và khám phá các sản phẩm tài chính yêu thích của giới trẻ. Gen Z có xu hướng tiếp nhận nội dung nhanh chóng qua hình thức trực quan, cô đọng, đòi hỏi các ngân hàng xây dựng sự hiện diện mạnh mẽ và thân thiện hơn trên nền tảng này.

Thay vì chỉ dừng lại ở các bài đăng truyền thống, các ngân hàng có thể tận dụng những câu chuyện tài chính thú vị, mẹo quản lý tiền ít ai biết hoặc các thử thách hấp dẫn. Kết hợp với influencer, finfluencer cũng là cách hiệu quả để thu hút sự chú ý và xây dựng lòng tin với khách hàng trẻ.

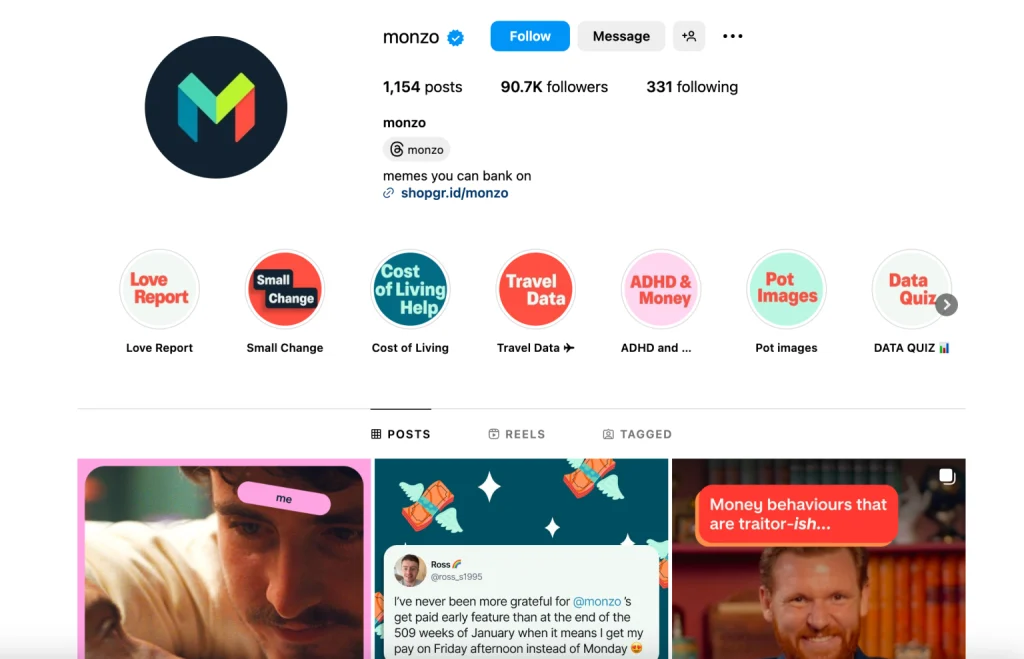

Ví dụ tiêu biểu phải kể đến Monzo, ngân hàng số của Anh, nổi bật với chiến lược mạng xã hội sáng tạo. Thay vì giữ hình ảnh cứng nhắc, Monzo khai thác nội dung meme hài hước, dễ chia sẻ, luôn bắt trend và tạo sự kết nối gần gũi với người dùng. Thiết kế thương hiệu rực rỡ, cá tính giúp thu hút cả Gen Z lẫn Millennials. Ngoài meme, Monzo còn tận dụng Stories, Highlights để giới thiệu tính năng ứng dụng, đăng nội dung giáo dục và duy trì tương tác hiệu quả. Nhờ chiến lược độc đáo, linh hoạt, Monzo đã trở thành một trong những ngân hàng số dẫn đầu trên mạng xã hội.

Monzo thu hút Gen Z bằng nội dung sáng tạo, gần gũi, luôn bắt kịp xu hướng mạng xã hội để duy trì kết nối với khách hàng trẻ.

Kết luận:

Sinh ra trong kỷ nguyên số, Gen Z có cơ hội tiếp cận sớm với các tiện ích ngân hàng, từ đó hình thành kỳ vọng cao hơn về trải nghiệm số, cá nhân hóa dịch vụ, xu hướng bền vững và sự hiện diện trên mạng xã hội. Để chinh phục nhóm khách hàng tiềm năng này, ngân hàng không chỉ cần thích ứng nhanh mà còn phải chủ động đổi mới, nâng cấp trải nghiệm để giữ vững lợi thế cạnh tranh.