“Thời đại của mô hình ‘một giải pháp cho tất cả’ đã không còn.” Siêu cá nhân hóa đang dần trở thành xu hướng tất yếu, giúp ngân hàng tạo ra các sản phẩm, dịch vụ và gợi ý phù hợp nhất dựa trên mục tiêu tài chính và tình hình cụ thể của từng khách hàng (Patrice Passé-Coutrin – Giám đốc tư vấn công nghệ tại PWC Luxembourg).

Không chỉ là một xu hướng, siêu cá nhân hóa (Hyper Personalisation) đang được tích hợp vào chiến lược phát triển của nhiều ngân hàng số. Tuy nhiên, để triển khai hiệu quả, các ngân hàng cần hiểu rõ cách áp dụng mô hình này vào thực tế.

Hãy cùng OMverse khám phá 5 case study tiêu biểu về cách các ngân hàng đã ứng dụng thành công siêu cá nhân hóa, mang đến những trải nghiệm đột phá cho khách hàng qua bài viết sau.

1. Bank of Ireland - Gợi ý sản phẩm cá nhân hóa theo nhu cầu

Bank of Ireland là một trong những ngân hàng sớm nhận ra tầm quan trọng của cá nhân hóa trong dịch vụ tài chính. Với mục tiêu đưa ra gợi ý đúng người, đúng nhu cầu, ngân hàng này đã áp dụng data science, AI, machine learning và analytics để đề xuất các sản phẩm và dịch vụ được “may đo” theo từng khách hàng.

Lấy cảm hứng từ cách Netflix cá nhân hóa nội dung cho người dùng, Bank of Ireland hướng đến mô hình “Netflix của ngành ngân hàng”, mang lại trải nghiệm tài chính linh hoạt và sát với từng giai đoạn trong cuộc sống của khách hàng.

Bank of Ireland nâng tầm trải nghiệm tài chính bằng những gợi ý cá nhân hóa theo từng giai đoạn cuộc sống của khách hàng.

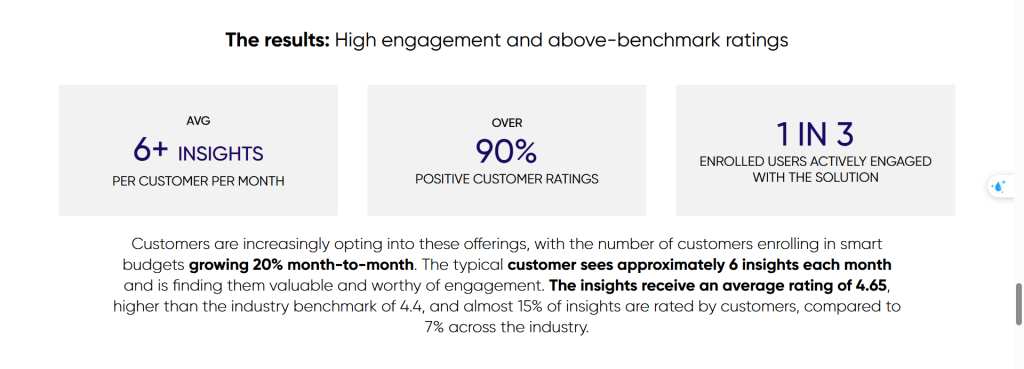

2. KBC x Personetics - Cá nhân hóa trải nghiệm ngân hàng qua dữ liệu giao dịch

Trong làn sóng cá nhân hóa dịch vụ tài chính, không phải ngân hàng nào cũng có đủ khả năng để phát triển độc lập các giải pháp hiệu quả. Nhằm nâng cao trải nghiệm khách hàng, KBC, tập đoàn ngân hàng bảo hiểm đa kênh tại Bỉ, đã hợp tác với Personetics để triển khai Engage – giải pháp nhãn trắng tích hợp trực tiếp vào các kênh số của ngân hàng.

Engage cung cấp dữ liệu và phân tích tài chính cá nhân hóa, đưa ra gợi ý phù hợp, tư vấn tài chính theo thời gian thực, đồng thời hỗ trợ quản lý tài chính tự động. Bằng cách khai thác sâu dữ liệu giao dịch, KBC có thể mang đến các dịch vụ tài chính tiệm cận với nhu cầu cá nhân và tối ưu chiến lược bán chéo sản phẩm.

KBC & Personetics hợp tác triển khai chiến dịch siêu cá nhân hóa và ghi nhận kết quả ấn tượng.

3. Länsförsäkringar x Meniga - Cung cấp dịch vụ quản lý tài chính cá nhân

Không chỉ để thúc đẩy hành vi mua, cá nhân hóa còn là cách thương hiệu kiến tạo lòng trung thành của khách hàng. Ví dụ tiêu biểu phải kể đến việc bắt tay giữa Meniga, công ty phần mềm đến từ Iceland, và Länsförsäkringar, một trong những tổ chức tài chính lớn nhất Thụy Điển, để ra mắt giải pháp Quản lý tài chính cá nhân (PFM).

Tận dụng nền tảng của Meniga, hệ thống này cung cấp dữ liệu theo thời gian thực về thói quen chi tiêu, đóng vai trò như trợ thủ tài chính đắc lực. Nhờ đó, ngân hàng thành công tạo ấn tượng như người bạn đáng tin cậy, đồng hành cùng khách hàng trong hành trình quản lý và tối ưu tài chính cá nhân.

Länsförsäkringar & Meniga cải tiến ứng dụng, giúp người dùng theo dõi sát sao chi tiêu và quản lý tài chính thông minh hơn.

4. Santander Bank - Cá nhân hóa ưu đãi khuyến mãi

Không chỉ dừng lại ở việc cung cấp sản phẩm tài chính, cá nhân hóa đôi khi còn là cách ngân hàng tung ra ưu đãi đúng thời điểm, phù hợp với hành vi chi tiêu của từng khách hàng. Santander Bank, ngân hàng lớn thứ ba tại Ba Lan, là một ví dụ điển hình áp dụng thành công chiến lược này.

Tận dụng trí tuệ nhân tạo (AI), Santander Bank phân tích dữ liệu giao dịch để tạo ra các ưu đãi khuyến mãi cá nhân hóa, phản hồi kịp thời theo nhu cầu thay đổi của cả khách hàng hiện tại lẫn tiềm năng. Nhờ đó, ngân hàng không chỉ tăng hiệu quả tiếp cận mà còn gia tăng sự gắn kết với khách hàng qua từng giai đoạn trong hành trình tài chính của họ.

Santander Bank thành công thu hút khách hàng hiện tại lẫn tiềm năng nhờ hệ thống ưu đãi tùy chỉnh.

5. ABN Amro x Subaio - Đề xuất khoản vay cá nhân hóa

Bên cạnh sản phẩm và ưu đãi, cá nhân hóa còn được mở rộng sang các khoản vay, giúp ngân hàng chủ động đề xuất những lựa chọn phù hợp nhất dựa trên dữ liệu khách hàng. Đặc biệt, nếu khách hàng đang vay từ đối thủ, đây là cơ hội để ngân hàng cung cấp một phương án cạnh tranh hơn.

Một ví dụ tiêu biểu là ABN Amro, ngân hàng Hà Lan hợp tác cùng công ty fintech Subaio. Nhờ phân tích các khoản chi tiêu định kỳ, ABN Amro có thể đưa ra giải pháp vay cá nhân hóa, đáp ứng chính xác nhu cầu và khả năng tài chính của từng khách hàng, từ đó nâng cao tỷ lệ chuyển đổi.

ABN Amro x Subaio ghi điểm với tính năng đề xuất khoản vay tối ưu, dựa trên thói quen chi tiêu của khách hàng.

Kết luận:

Siêu cá nhân hóa không chỉ là xu hướng mà đã trở thành yếu tố cốt lõi giúp ngân hàng nâng cao trải nghiệm khách hàng và duy trì lợi thế cạnh tranh. Qua 5 case study tiêu biểu, có thể thấy rằng để triển khai siêu cá nhân hóa hiệu quả, các ngân hàng cần kết hợp linh hoạt giữa công nghệ, dữ liệu và chiến lược phù hợp.

Tham dự sự kiện Global Digital Trade Expo (GDTE 2025), đội ngũ OMverse có cơ hội giao lưu, học hỏi và giới thiệu dịch vụ thương mại điện tử xuyên biên giới.